经典重庆

标题: 2009上半年中国房地产市场形势分析和下半年预测 [打印本页]

作者: admin 时间: 2009-7-15 14:38

标题: 2009上半年中国房地产市场形势分析和下半年预测

概 要

一、2009年上半年房地产市场形势分析

市场销售增长显著,但业态和区域差异明显。上半年,杭州、深圳、天津住宅成交面积较去年同期分别增长180.4%、148.9%、115.5%,苏州、重庆、青岛亦超过或接近100%。但31个省(区、市)中仍有1个省市上半年商品房销售面积同比下降,3个省市增幅低于5%;一些地方办公楼、商业用房的销售面积降幅依然较大。

企业投资信心有所恢复,6月土地市场明显升温。随着市场销售的回升,房地产开发投资增速逐月提高。5月和6月新开工面积连续环比增长。6月多个城市土地成交量增长较快,土地溢价水平较高,北京、重庆等多个城市涌现“地王”。

新增供应下降明显,市场存量迅速消化。北京、成都、武汉、深圳等城市1-6月新上市面积较去年同期下降20-30%不等。截至6月末,各城市可售量较08年底减少300-500万平方米,其中北京降至1472万平方米,较年初减少23%,出清周期下降至9个月,上海、杭州、深圳更是降至3-6个月。

价格止跌反弹,部分城市四月下旬以来涨幅加快。今年3月,全国70个大中城市房屋销售价格指数开始止跌回升。3至5月,价格指数环比增长的城市数量由38个增加到62个。6月,35个大中城市中价格环比上涨的城市多达28个,其中广州、深圳、重庆、成都的涨幅超过1.4%。

二、2009年下半年房地产市场走势预测

房地产开发投资稳步增长,但将低于去年全年20.9%的增长幅度。随着企业投资信心的逐渐恢复和主要城市可售量的减少,预计企业将在下半年加大投资力度,开发投资将稳步增长,预计全年房地产开发投资增速将低于去年水平。

房价仍会稳步上升,个别城市可能会较快增长。由于市场需求仍然较为旺盛,及购房者对住房保值增值的预期,及开发企业在资金压力缓解后失去降价促销和回笼资金的压力,预计下半年房价仍会稳步上升,个别新增供应不足的城市可能会有较快增长。

受价格上涨、部分城市新增供应不足等影响,三季度的成交量可能环比下降。4-6月,北京、深圳等主要城市的成交面积纷纷达到或超过2007年的历史最高水平,在刚性需求逐渐释放、部分城市销售价格涨幅较高等多种因素的影响下,预计三季度的成交量可能较二季度环比下降,但同比仍可能保持较高增速。

作者: admin 时间: 2009-7-15 14:38

2009上半年中国房地产市场形势分析和下半年预测

一、2009年上半年中国房地产市场形势分析

1. 土地市场:5月以来土地市场明显回暖,多个城市地王频出

1) 多数城市上半年土地招拍挂市场成交量仍不及去年同期,但5月以来明显上升

图:2009年1-6月主要城市成交住宅用地建筑面积增长率

数据来源:中国指数研究院数据信息中心、中国房地产指数系统

尽管北京等十大城市中有6个城市上半年土地成交面积(指规划用途为住宅或含住宅的综合类用地的规划建筑面积,下同)仍低于去年同期,其中北京、广州较去年同期下降36.3%和33.1%,深圳、南京下降57.4%和70.5%。但从6月的成交面积来看,北京高达238万平方米,超过1-5月累计水平;南京1-5月总成交面积仅为32.5万平方米,但6月即达33万平方米,与前5月累积量持平。而重庆6月土地成交面积高达671万平方米,是1-5月土地成交量的4.6倍,广州、深圳6月的土地成交面积也超过了1-5月的总成交面积。

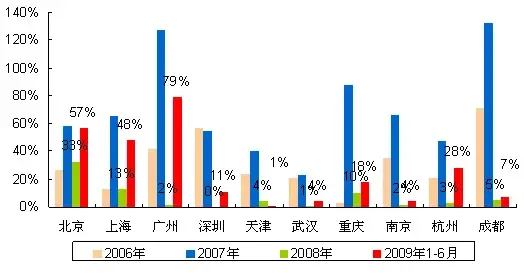

2) 主要城市土地成交溢价水平 明显高于2008年

图:2006-2009年上半年主要城市土地成交溢价水平

数据来源:中国指数研究院数据信息中心、中国房地产指数系统

2009年上半年,北京等十大主要城市土地成交溢价水平明显上升,除天津外均高于2008年水平,北京、广州甚至超过50%,分别为57%和79%,上海为48%,而去年全年分别为33%、2%、13%。

作者: admin 时间: 2009-7-15 14:38

3) 主要城市“地王”不断涌现,开发商拿地热情提高

表:2009年1-6月重点城市土地成交总价排行榜

| 城市 | 地块名称 | 规划建筑面积

(㎡) | 成交总价

(万元) | 楼面地价

(元/㎡) | 竞得方 | 成交日期 |

| 北京 | 朝阳区广渠路15号 | 280121 | 406000 | 14494 | 中化方兴投资管理有限公司 | 2009-6-30 |

| 重庆 | 江北区大石坝组团K分区5地块 | 1253100 | 381000 | 3040 | 保利房地产(集团)股份有限公司 | 2009-6-25 |

| 常州 | 京杭大运河东侧,常金大桥南侧9地块 | 2176542 | 319759 | 1469 | 常州市交通产业集团有限公司 | 2009-6-25 |

| 厦门 | 湖边水库片区观日西路地块 | 452740 | 302000 | 6670 | 福州世茂新城房地产开发有限公司 | 2009-6-8 |

| 深圳 | 宝城26区 | 406000 | 261000 | 6429 | 深圳市中洲宝城置业公司 | 2009-6-2 |

| 上海 | 闸北区281街坊地块 | 188695 | 217000 | 11500 | 上海屹申房产有限公司 | 2009-1-9 |

| 重庆 | 江北区江北城组团A分区 | 894413 | 202412 | 2263 | 重庆市江北嘴置业有限公司、重庆银行股份有限公司 | 2009-6-25 |

| 北京 | 朝阳区奥运村乡地块 | 148809 | 196000 | 13171 | 成都中泽置业有限公司 | 2009-6-26 |

| 沈阳 | 102国道北地块 | 274150 | 192088 | 7007 | 李光波 | 2009-4-16 |

| 厦门 | 湖边水库片区,湖心岛北部 | 199710 | 183000 | 9163 | 厦门市万科房地产有限公司 | 2009-6-8 |

数据来源:中国指数研究院数据信息中心、中国房地产指数系统

表:2009年1-6月重点城市土地成交楼面地价排行榜

| 城市 | 地块名称 | 规划建筑面积(㎡) | 成交总价(万元) | 楼面地价(元/㎡) | 竞得方 | 成交日期 |

| 上海 | 长宁区周家桥街道91街坊地块 | 19197 | 42200 | 21983 | 上海朗华置业有限公司 | 2009-6-11 |

| 温州 | 原温州长运集团有限公司地块 | 45900 | 90000 | 19608 | 温州城市建设开发有限公司 | 2009-4-7 |

| 广州 | 天河区珠江新城D8-C3地块 | 22514 | 34500 | 15324 | 广州市城市建设开发有限公司 | 2009-6-10 |

| 温州 | 鹿城区南郊乡龙方村三产安置地块 | 32413 | 49310 | 15213 | 温州市鹿城诚信房地产开发有限公司 | 2009-5-15 |

| 深圳 | 宝城26区 | 180070 | 261000 | 14494 | 中洲宝城置业公司 | 2009-6-2 |

| 北京 | 朝阳区广渠路15号 | 280121 | 406000 | 14494 | 中化方兴投资管理(北京)有限公司 | 2009-6-30 |

| 北京 | 朝阳区广渠门外10号 | 72500 | 102200 | 14097 | 北京富力城房地产开发有限公司 | 2009-5-21 |

| 北京 | 西城区德外关厢 | 15901 | 21200 | 13332 | 北京华融基础设施投资有限责任公司 | 2009-2-26 |

| 北京 | 朝阳区奥运村乡水源九厂东墙外 | 148809 | 196000 | 13171 | 成都中泽置业有限公司 | 2009-6-26 |

| 厦门 | 思明区七星路与体育路交叉口西北侧 | 138173 | 140080 | 10144 | 厦门新景地集团有限公司 | 2009-6-8 |

数据来源:中国指数研究院数据信息中心、中国房地产指数系统

从单价和总价排行榜可以看出,2009年6月,全国住宅用地成交总价8次被刷新,楼面地价6次被刷新,6月成为不折不扣的“地王月”。地块成交总价和楼面地价的不断刷新,一方面和推出地块面积大、地段好等客观因素有关,另一方面和开发商资金实力增强、银行信贷放松、通胀预期加大、未来前景看好等因素有关。

作者: admin 时间: 2009-7-15 14:39

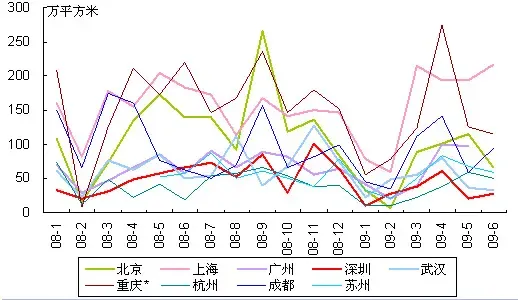

2. 上市量:企业推盘逐渐加快,但上半年上市量仍不及去年同期

图:2008年上半年主要城市新上市面积走势

数据来源:中国指数研究院数据信息中心、中国房地产指数系统

受去年房地产市场销售大幅下降的影响,开发企业在今年纷纷放慢推盘节奏或“以销定产”,主要城市新上市面积明显不及去年。从近几个月的情况来看,企业推盘信心明显恢复,新上市面积开始上涨。上海6月新上市面积超过200万平方米,成都、重庆接近或超过100万平方米,较去年同期均有不同程度的增长。

但1-6月累计来看,新上市面积仍不及去年同期。北京新上市面积较去年同期下降35.7%,降幅在7个可比城市中最高。成都、武汉、深圳等城市1-6月新上市面积较去年同期下降20-30%不等。

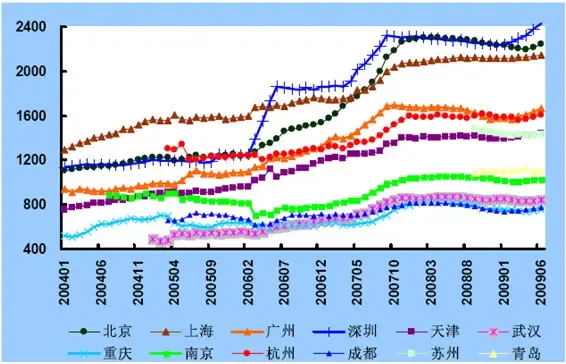

3. 成交量:主要城市成交量纷纷大幅增长,5、6月增速有所放缓

图:2009年上半年主要城市住宅成交面积走势及增长率

数据来源:中国指数研究院数据信息中心、中国房地产指数系统

2009年以来,主要城市成交量明显上升。上半年,杭州 、深圳、天津成交面积较去年同期分别增长180.4%、148.9%、115.5%,苏州、重庆、青岛等城市亦超过或接近100%。

但从绝对量来看,由于价格连续上涨和多个城市成交量在4月达到或超过历史最高水平,6月多个城市成交量环比下降或增速下降。北京5月和6月成交面积分别较上月下降9.6%和1.3%,成都、苏州6月成交量环比降幅分别高达35.4%和25.5%,深圳、杭州降幅分别为18.3%和12.8%。上海、重庆、南京与上月基本持平。

作者: admin 时间: 2009-7-15 14:39

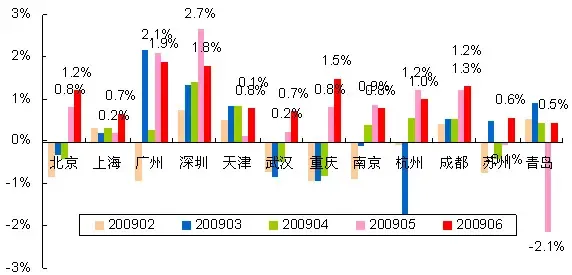

4. 价格逐渐企稳并环比上涨

图:主要城市住宅价格指数走势及环比增长率

数据来源:中国指数研究院数据信息中心、中国房地产指数系统

今年3月以来,随着成交量的增长,开发企业纷纷取消优惠措施甚至提高对外报价,住宅价格指数止跌并开始上涨。根据中国房地产指数系统的监测,2月以来住宅价格指数上涨的城市数量不断增多,涨幅逐月加大;6月,35个大中城市中,价格环比上涨的城市多达28个,其中广州、深圳、重庆、成都的涨幅超过1.4%,仅有6个城市价格下跌。

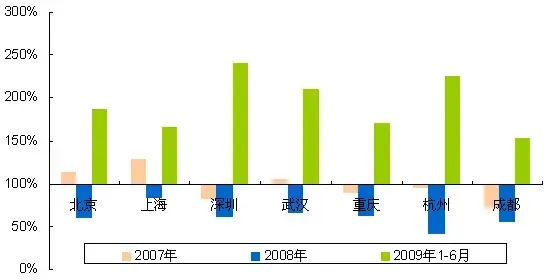

5. 主要城市销供比均大于1,市场存量快速消化

图:2007年-2009年主要城市销供比

数据来源:中国指数研究院数据信息中心、中国房地产指数系统

2009年来,各主要城市新上市面积较去年同期下降或基本持平,但销售量明显增长,销供比(成交量与同期新上市面积之比)大幅上升,市场存量快速消化。深圳、武汉、杭州的销供比超过2,北京、上海、重庆、成都均超过1.5。

作者: admin 时间: 2009-7-15 14:39

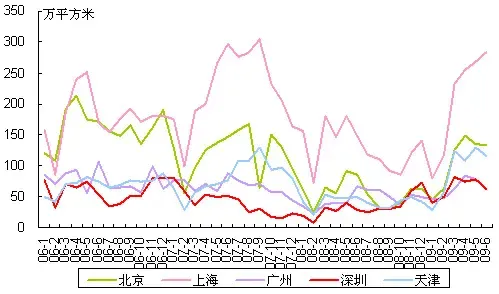

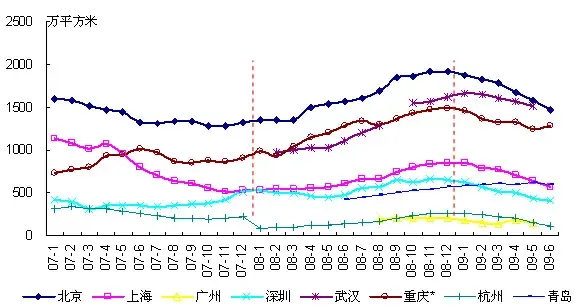

6. 各主要城市可售量较08年底大大减少,上海、杭州、深圳降幅显著

图:主要城市可售量走势

数据来源:中国指数研究院数据信息中心、中国房地产指数系统

截至6月末,各城市可售量(指已获得销售许可证但未售出的房源)较08年底减少300-500万平方米,北京6月底住宅可售量(包括期房和现房)为1472万平方米,较2008年底减少442万平方米,降幅达23%,上海、深圳降幅分别为33%、38%,杭州降幅更是高达58%,降幅十分显著。

7. 各主要城市出清周期降幅明显,上海、杭州等地可售量仅能满足2-4个月的销售

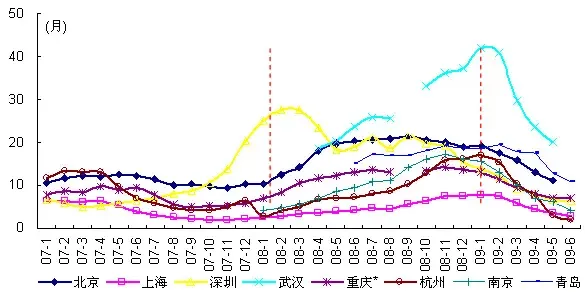

图:主要城市出清周期走势

数据来源:中国指数研究院数据信息中心、中国房地产指数系统

截至2009年5月底,北京出清周期减至12个月;与08年底相比,深圳、武汉、杭州出清周期缩短了9-10个月,缩短幅度最大;其它城市也分别缩短了3-6个月。

作者: admin 时间: 2009-7-15 14:40

8. 企业投资信心有所恢复,投资额增速逐月加快,单月新开工面积5-6月连续增长

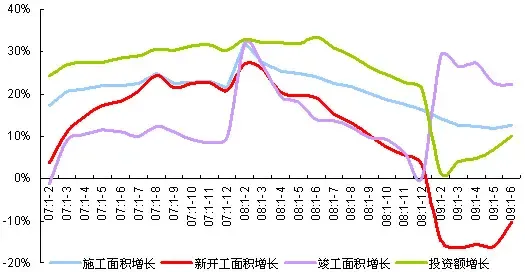

图:全国房地产开发投资及商品房开竣工面积增长率

数据来源:中国指数研究院数据信息中心、中国房地产指数系统

2009年以来,随着市场销售状况的良好,企业投资信心有所恢复,累计投资额增速逐月加快,单月新开工面积5-6月连续增长。1-4月、1-5月、1-6月的全国房地产开发投资额同比增长率分别为4.9%、6.8%、9.9%,增速逐月提高。从单月投资额来看,6月投资额为4340亿元,是近三年来单月投资额最高的一个月,同比增长18.1%,环比增长51.0%。

从开竣工面积来看,上半年新开工面积为4.79亿平方米,同比下降10.4%,降幅较1-5月大幅缩小5.8个百分点,其中6月单月的新开工面积为1.22亿平方米,较上月增长54.4%,较去年同期增长11.4%,是今年以来首月新开工面积首次同比增长。1-6月施工面积同比增长12.7%,增幅较上月提高1.0个百分点,是今年以来累计施工面积同比增长率首次出现增长。

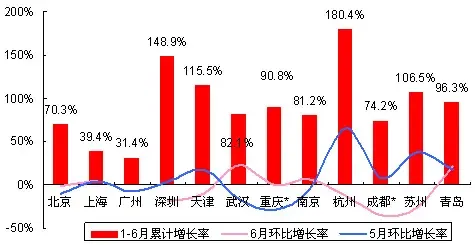

9. 市场回暖的地区差异性和业态差异性明显

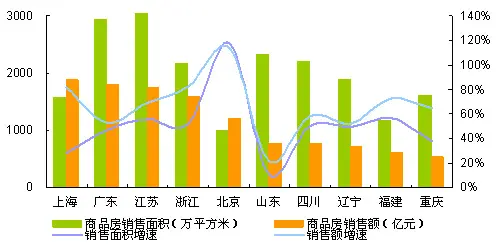

图:2009年1-6月主要省市商品房销售面积和销售额及其增长率

数据来源:中国指数研究院数据信息中心、中国房地产指数系统

今年以来,东部沿海地区市场销售增长更为突出,但部分城市仍同比下降。但31个省(区、市)中仍有1个省市上半年商品房销售面积同比下降,3个省市增幅低于5%。2009年上半年,北京、上海、广东、江苏、浙江五个发达地区商品房销售额增速高过同期全国水平,占全国商品房销售额的比重从去年1-5月的45.3%提高到今年的52.1%。

此外,一些地方办公楼、商业营业性用房的销售情况仍不理想。1-5月,全国办公楼销售面积同比下降1.8%,福建、辽宁、天津、武汉、重庆、成都等省市办公楼销售面积降幅超过30%。

作者: admin 时间: 2009-7-15 14:40

10. 融资渠道有所放开,定金及预收款大幅增长,企业资金压力明显降低

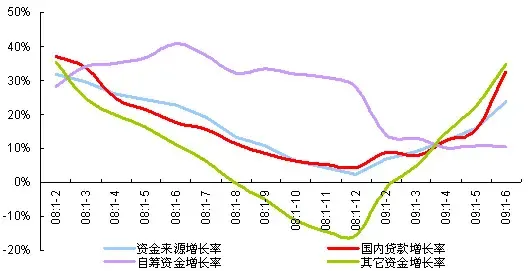

图:房地产开发企业资金来源增长率

数据来源:中国指数研究院数据信息中心、中国房地产指数系统

1-6月,房地产开发企业本年资金来源23703亿元,同比增长23.6%,增速较1-5月提高7.5个百分点。其中,国内贷款5381亿元,增长32.6%,增速较1-5月提高16.8个百分点;其他资金9837亿元,增长34.7%,增速较1-5月提高12.4个百分点。在其他资金中,定金及预付款定金及预收款5758亿元,增长27.7%(2008年全年下降12.9%),增速较1-5月提高10.5个百分点;个人按揭贷款2829亿元,增长63.1%(2008年全年下降29.7%),增速较1-5月提高23.3个百分点。

国内贷款、定金及预收款和个人按揭贷款增速加快,企业资金的两大来源(银行贷款和期房预售款)均保持增长,表明开发企业的资金压力已有所缓解。

作者: admin 时间: 2009-7-15 14:40

11. 增发股票、发行债券、银企合作等多手段并行,龙头企业资金优势更加明显

图:近期房地产上市公司公开融资情况

| 时间 | 企业 | 融资方式 | 融资额度 |

| 2009年3月 | 首开股份 | 定向增发 | 47.5亿元 |

| 2009年3月 | 绿城中国 | 信托融资 | 20亿元 |

| 2009年4月 | 复地集团 | 公司债 | 19亿元 |

| 2009年4月 | 金地集团 | 定向增发 | 拟不超过41亿元 |

| 2009年4月 | 世茂房地产 | 配售新股 | 约19亿港元 |

| 2009年4月 | 复地集团 | 公司债 | 19亿元 |

| 2009年5月 | 保利地产 | 定向增发 | 不超过80亿元 |

| 2009年5月 | 龙湖地产 | 企业债 | 14亿元 |

| 2009年5月 | SOHO中国 | 可转债 | 28亿元 |

| 2009年5月 | 绿城中国 | 配股 | 6.9亿港元 |

| 2009年5月 | 华润置地 | 配股 | 42亿港元 |

| 2009年6月 | 远洋地产 | 公司债 | 26亿元 |

| 2009年6月 | 合生创展 | 配股 | 约16亿港元 |

| 2009年6月 | 莱茵置业 | 增发 | 不超过6.9亿元 |

数据来源:中国指数研究院数据信息中心、中国房地产指数系统

图:近期部分房地产企业获得银行授信情况

| 时间 | 企业简称 | 授信行 | 授信额度(亿元) |

| 2009年1月 | 泛海建设 | 中国建设银行 | 78.6 |

| 2009年2月 | SOHO中国 | 中国银行 | 100 |

| 2009年2月 | 瑞安房地产 | 中国农业银行 | 80 |

| 2009年2月 | 绿城 | | 200 |

| 2009年3月 | 世茂 | 中国农业银行 | 150 |

| 2009年4月 | 绿地 | 中国银行、中国农业银行 | 174 |

| 2009年6月 | SOHO中国 | 招商银行 | 100 |

| 2009年6月 | 凯德置地 | 中国银行和中国工商银行 | 250 |

数据来源:中国指数研究院数据信息中心、中国房地产指数系统

在房地产企业资金压力因银行贷款支持和销售状况好转而普遍得到缓解的情况,上市公司和行业龙头企业资金优势更加明显。首开、保利地产、金地、中海、华润、远洋地产、SOHO中国等品牌企业纷纷通过增发和发行债券的方式,大幅缓解资金压力。据不完全统计,上半年房地产上市公司从资本市场融资近400亿元(部分企业已得到证监会批准但未最终完成),泛海建设、绿城、SOHO中国等企业获得银行授信超过1000亿元,行业龙头企业和上市公司的资金优势更加明显。

作者: admin 时间: 2009-7-15 14:40

二、当前需要关注的几个问题

1. 一些地方面临的当前供给不足和不少地方面临的下一步潜在供给不足

今年以来,由于商品房销售面积增长显著(上半年累计增长31.7),但房地产开发投资额仅同比增长9.9%,住宅投资额同比增长为7.3%,土地的购置面积、完成土地开发面积和房屋新开工面积分别同比下降了26.50%、15.20%、10.4%。40个重点城市的1-5月的住宅投资同比下降0.8%;房屋新开工面积同比下降25.7%。另据对上海、杭州、深圳等若干城市的监测,以过去6个月的平均销售速度来看,上海、杭州的可售面积仅能供未来2-4个月的销售,深圳仅供6个月的销售,供给已显不足。另据一些城市反映,随着销售情况的好转,消化存量房的压力已明显缓解。但一些远离中心区的项目,由于交通等基础设施跟不上和公共服务设施等不配套,短期内也难以形成有效供给。所以在一些地方,存量房的消化压力与有效供给不足的矛盾会同时持续一段时间。

2. 一些地方房价的过快上涨不利于市场的平稳发展

今年以来,由于政策利好、资金流通性充裕及通胀预期等多种因素的影响,多数城市价格开始稳步上升,少数城市涨幅较大。住房价格的快速上涨,一方面不利于自住型需求和改善性需求的进一步释放;另一方面也可能对房地产市场的稳定健康发展和金融市场稳定产生不利影响。

3. 信贷大量投放、利率下调等宽松的货币政策存在变化的可能

上半年房地产市场的快速回暖,与宽松的货币政策密切相关。下半年,能否延续上半年适度宽松的货币政策,继续保持信贷对开发企业和个人住房消费的支持,这是业内普遍关注的问题。

三、2009年下半年房地产市场走势预测

1. 在宏观经济仍不明朗的情况下,下半年房地产市场仍面临较大不确定性

今年以来,在****四万亿投资和天量信贷的刺激下,宏观经济初现回暖端倪,企业投资信心有所增强。但值得注意的是,5月出口额同比下降26.4%,进口额同比下降25.2%,降幅较上月分别扩大3.8和2.2个百分点,连续7个月下降。另外,从发电量这一表征经济整体增长水平的指标数据来看,6月发电量同比增长3.5%,但这与去年同期基数较低有关;此前发电量已连续数月下降。****主导投资可能进一步带来产能过剩、民营经济主体投资仍不踊跃、高额信贷与实体经济可能脱钩、大量信贷投放本身难以持续,诸多因素将导致下半年的宏观经济走势仍不太明朗,中国经济要完全走出底部仍尚待时日。根据历史数据,房地产投资和价格与M2、CPI指数走势密切相关;如果下半年信贷投放规模缩减,经济增速和CPI走势仍维持较低水平,房地产市场仍将面临较大的不确定性。

2. 房地产开发投资稳步增长,但房地产开发投资占同期固定资产投资比重可能仍低于去年同期

今年以来,随着市场销售的逐渐好转,企业投资信心有所恢复,新开工面积、土地购置等指标在5月后出现环比或同比上涨,“地王”在6月不断出现。随着企业投资信心的逐渐恢复和主要城市可售量的减少,预计企业将在下半年加大投资力度,开发投资将稳步增长,但由于国家主导的“铁路、公路、基建”等投资增速仍将保持较高水平(1-5月房地产开发投资增速仅为6.8%,远低于同期城镇固定资产投资增速32.8%),预计全年房地产开发投资占固定资产投资的比重将低于去年同期。

3. 受价格上涨、部分城市新增供应不足等影响,三季度的成交量可能环比下降

4-6月,北京、深圳等主要城市的成交面积纷纷达到或超过2007年的历史最高水平,在刚性需求逐渐释放、部分城市销售价格涨幅较高等多种因素的影响下,预计三季度的成交量可能较二季度环比下降,但同比仍可能保持较高增速。

4. 房价仍会稳步上升,个别城市可能会较快增长

由于市场需求仍然较为旺盛,及购房者对住房保值增值的预期,及开发企业在资金压力缓解后失去降价促销和回笼资金的压力,预计下半年房价仍会稳步上升,个别新增供应不足的城市可能会有较快增长。

| 欢迎光临 经典重庆 (http://bbs.jdcq.net/) |

Powered by Discuz! X3.1 |